چرا مردم ترکیه ۳۱۱ میلیارد دلار طلا را در خانههای خود نگهداری میدارند؟/ حجم طلایی که از ذخایر طلای بانک مرکزی ترکیه بیشتر است

اقتصاد ۲۴- افزایش تراز حساب جاری ترکیه در فاصله ژانویه و آوریل، که از ۱۴.۵ میلیارد دلار در سال گذشته به ۲۰.۳ میلیارد دلار افزایش یافت، توجه مجددی را به واردات قابل توجه طلای این کشور جلب کرده است، وارداتی که بخش عمدهای از آن خارج از دسترس سیستم بانکی رسمی باقی مانده است.

سنت "پس انداز زیر بالش" که در میان تُرکها رایج است، اصطلاحیست که در مورد نگهداری اشیاء قیمتی مانند طلا در خانه اغلب در برهههای زمانی بحران اقتصادی به کار برده میشود، زمانی که دولت از شهروندان میخواهد پسانداز خود را برای کمک به احیای اقتصاد خرج کنند. کسری بین واردات و صادرات طلا ۶.۲۷ میلیارد دلار به شکاف حساب جاری دامن زده و فشار بر هزینههای خارجی ترکیه را افزایش داده است.

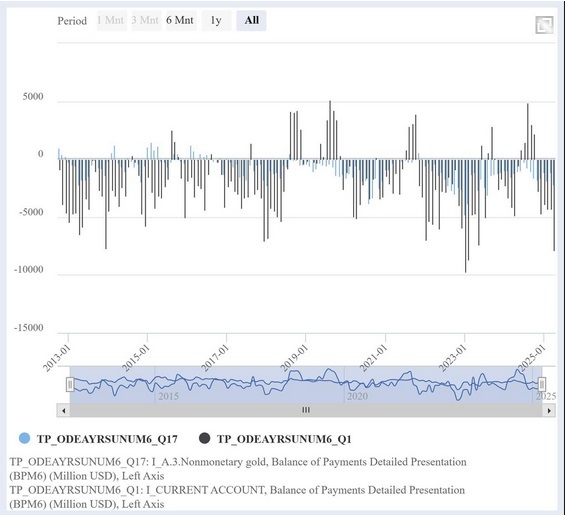

در شکل بالا نمودار ستونی سهم ماهانه تجارت غیرپولی طلا (به رنگ آبی) و کل مانده حساب جاری (به رنگ مشکی) را در حسابهای خارجی ترکیه در فاصله سالهای ۲۰۱۳ تا ۲۰۲۵ را نشان میدهد.

در شکل بالا نمودار ستونی سهم ماهانه تجارت غیرپولی طلا (به رنگ آبی) و کل مانده حساب جاری (به رنگ مشکی) را در حسابهای خارجی ترکیه در فاصله سالهای ۲۰۱۳ تا ۲۰۲۵ را نشان میدهد.طبق برآوردهای بانک مرکزی ترکیه که با اضافه کردن تولید و واردات طلای سه ماهه جاری به موجودی دوره قبل و کم کردن صادرات طلا محاسبه شده است، خانوارهای تُرک تا سه ماهه سوم سال ۲۰۲۴ تقریبا ۳۱۱ میلیارد دلار طلای فیزیکی ثبت نشده در اختیار داشتند. این ذخایر عظیم که معمولا به عنوان طلای "زیر بالشی" شناخته میشوند، عمدتا خارج از سیستم مالی رسمی قرار دارند.

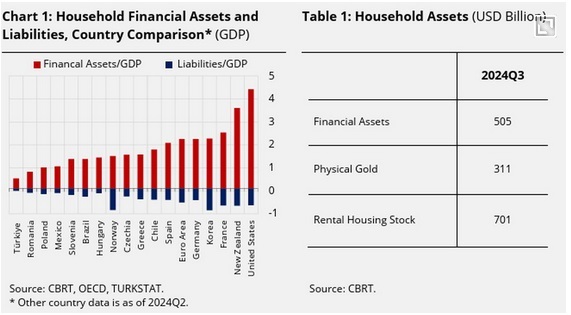

در شکل بالا مقایسه داراییها و بدهیهای مالی خانوارها به عنوان سهمی از تولید ناخالص داخلی در کشورهای مختلف (سمت چپ)، در کنار تفکیک داراییهای خانوارهای ترکیه در سهماهه سوم ۲۰۲۴ بر اساس دستهبندی دیده میشود.

در شکل بالا مقایسه داراییها و بدهیهای مالی خانوارها به عنوان سهمی از تولید ناخالص داخلی در کشورهای مختلف (سمت چپ)، در کنار تفکیک داراییهای خانوارهای ترکیه در سهماهه سوم ۲۰۲۴ بر اساس دستهبندی دیده میشود. این مقدار حتی از ذخایر طلای بانک مرکزی ترکیه که تا هفته منتهی به تاریخ ۱۳ ژوئن ۸۶.۵۴ میلیارد دلار بود، بسیار بیشتر است. هم چنین، این مقدار به طور قابل توجهی از ۴۶ میلیارد دلار سپرده طلای ثبت شده در بانکهای ترکیه تا ماه مارس فراتر میرود.

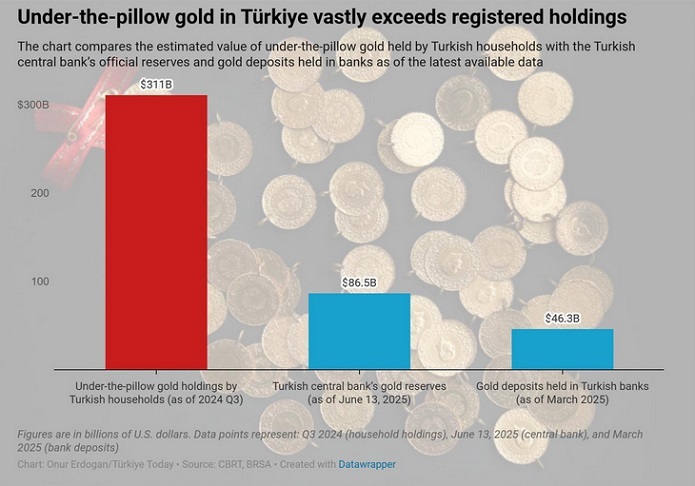

نمودار ستونی، ارزش تخمینی طلای زیر بالشی نگهداری شده توسط خانوارهای ترکیه را در مقایسه با ذخایر طلای بانک مرکزی ترکیه و سپردههای طلا در بانکها که در ۲۶ ژوئن ۲۰۲۵ ایجاد شده است، نشان میدهد.

طبق برآوردهای شورای جهانی طلا برای سال ۲۰۲۴ میلادی کل حجم طلا در اقتصاد ترکیه از ۴۵۰۰ تن فراتر رفته که بخش عمده آن در اختیار خانوارها است.

نمودار ستونی، ارزش تخمینی طلای زیر بالشی نگهداری شده توسط خانوارهای ترکیه را در مقایسه با ذخایر طلای بانک مرکزی ترکیه و سپردههای طلا در بانکها، که در ۲۶ ژوئن ۲۰۲۵ ایجاد شده است، نشان میدهد.

جواهرات طلا؛ پناهگاه امن مورد اعتماد ترکیه

دلایل وجود ذخایر عظیم طلای پنهان در ترکیه متنوع، اما به هم پیوسته هستند. یکی از مهمترین عوامل، سنت پایدار آن کشور در هدیه دادن، پسانداز و سرمایهگذاری در طلا به ویژه به شکل جواهرات است. این هنجار فرهنگی عمیقا در زندگی اجتماعی ریشه دوانده است، جایی که طلا هم در مراسم ازدواج و هم در مراسم مذهبی و هم به عنوان شکلی قابل اعتماد از پسانداز خانواده، کارکردهای نمادین و مالی دارد.

طبق گزارش شورای جهانی طلا، ترکیه در سال ۲۰۲۳ میلادی با تقاضای سالانه ۴۲ تن، پس از چین، هند و ایالات متحده، چهارمین بازار بزرگ جواهرات طلا در جهان بود. در پنج سال گذشته، تقاضای سالانه جواهرات به طور میانگین ۳۵ تن و در ده سال گذشته ۴۱ تن بوده است.

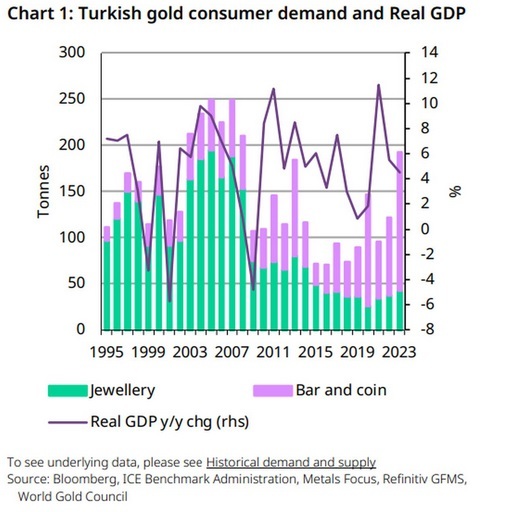

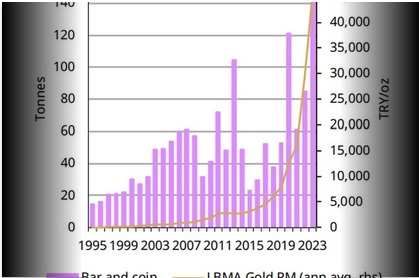

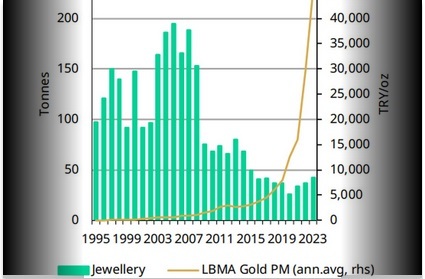

نمودار بالا تقاضای سالانه مصرفکنندگان ترکیه برای جواهرات طلا (به رنگ سبز) و محصولات سرمایهگذاری مانند شمش و سکه (به رنگ بنفش) را در کنار تغییرات سالانه تولید ناخالص داخلی واقعی (به رنگ سیاه) از سال ۱۹۹۵ تا ۲۰۲۳، که در ۲۶ ژوئن ۲۰۲۵ مشاهده شده است، نشان میدهد.

نمودار بالا تقاضای سالانه مصرفکنندگان ترکیه برای جواهرات طلا (به رنگ سبز) و محصولات سرمایهگذاری مانند شمش و سکه (به رنگ بنفش) را در کنار تغییرات سالانه تولید ناخالص داخلی واقعی (به رنگ سیاه) از سال ۱۹۹۵ تا ۲۰۲۳، که در ۲۶ ژوئن ۲۰۲۵ مشاهده شده است، نشان میدهد. تقاضای جواهرات طلا در ترکیه در اواخر دهه ۱۹۹۰ و اوایل دهه ۲۰۰۰ میلادی از نظر ساختاری قوی باقی ماند و به طور مداوم از ۱۵۰ تن در سال فراتر رفت که عمدتا توسط قیمتهای نسبتا مناسب طلا و رشد اقتصادی پایدار پشتیبانی میشد. تقاضای طلا در اوایل دهه ۲۰۰۰ میلادی به اوج خود رسید و با دورهای از رشد دو رقمی تولید ناخالص داخلی واقعی همسو شد.

با این وجود، پس از سال ۲۰۰۷ میلادی مصرف جواهرات روند نزولی مداومی را آغاز کرد و تا دهه ۲۰۱۰ میلادی به زیر ۱۰۰ تن رسید. در مقابل، تقاضا برای شمش و سکه که معمولا با انگیزههای سرمایهگذاری مرتبط هستند، کماکان مقاومتر باقی ماند و در برخی سالها حتی با افزایش همراه بود. واگرایی بین خرید جواهرات و خریدهای سرمایهگذاری محور در سالیان اخیر به ویژه با تشدید بی ثباتی اقتصاد کلان بیشتر آشکار شد.

با تورم مداوم و تضعیف لیر ترکیه که اعتماد به پول ملی را کاهش میدهد، خانوارها به طور فزایندهای پسانداز خود را به سمت طلای فیزیکی سوق دادند. این روند به ویژه پس از آن که نرخ تورم ترکیه در اکتبر ۲۰۲۲ میلادی به ۸۵.۵۱ درصد رسید، براساس دادههای رسمی، به نفع شمش و سکه در مقایسه با جواهرات سنتی بود.

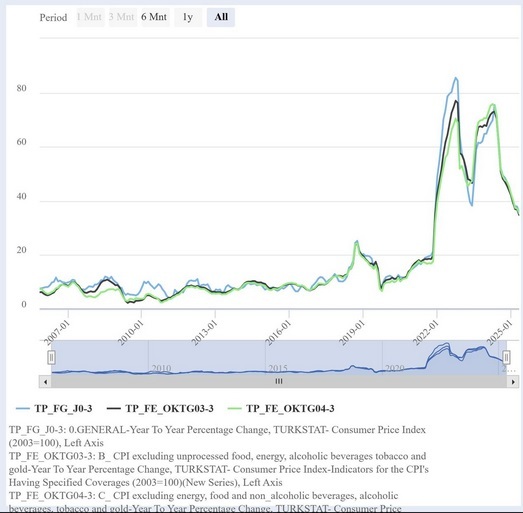

نمودار خطی روند تورم مصرفکننده سالانه ترکیه را در فاصله سالهای ۲۰۰۷ تا ۲۰۲۵ نشان میدهد و شاخص قیمت مصرفکننده عمومی را با معیارهای تورم اصلی به استثنای مواد غذایی، انرژی و سایر اقلام بیثبات مقایسه میکند.

نمودار خطی روند تورم مصرفکننده سالانه ترکیه را در فاصله سالهای ۲۰۰۷ تا ۲۰۲۵ نشان میدهد و شاخص قیمت مصرفکننده عمومی را با معیارهای تورم اصلی به استثنای مواد غذایی، انرژی و سایر اقلام بیثبات مقایسه میکند.با این وجود، ترجیحات فرهنگی کماکان تاثیرگذار هستند. ترکیه در سه ماهه پایانی سال ۲۰۲۳ میلادی بالاترین تقاضای جواهرات طلا را برای سه ماهه چهارم از سال ۲۰۱۶ میلادی به این سو ثبت کرد. این افزایش در وهله نخست توسط خانوارهایی که به دنبال یک پوشش ملموس در برابر تورم و کاهش ارزش پول بودند، هدایت شد. بسیاری از آنان به جای انتخاب محصولات سرمایهگذاری رسمی، جواهرات را به عنوان یک پسانداز عملی و پوشیدنی ترجیح دادند که هم حفظ ارزش و هم کنترل مستقیم بر ثروت شخصی را امکان پذیر میسازد.

طلا به مثابه یک پناهگاه معاف از مالیات برای پساندازکنندگان تُرک

علیرغم افزایش قیمت جهانی طلا، مصرف جواهرات از نظر ساختاری بالا باقی مانده که نشان دهنده تابآوری آن نه تنها به عنوان یک مصنوع فرهنگی، بلکه به مثابه یک ابزار سرمایهگذاری غیررسمی نیز میباشد. کماکان که طلا این نقش دوگانه را ایفا میکنذد، خانوارها به طور فزایندهای جواهرات را به مثابه پوششی در برابر نوسانات مالی میبینند که این امر ترجیح دیرینه آنان را برای داراییهای ملموس و شخصی تقویت میکند.

یکی دیگر از انگیزههای اصلی در پشت ترجیح گسترده شهروندان ترکیه برای نگهداری طلای فیزیکی، تمایل به اجتناب از مالیات بر سود سپرده و معاملات مالی بزرگ است. درآمد حاصل از سود سپردههای بانکی مشمول مالیات تکلیفی است و فعالیتهای بانکی با ارزش بالا ممکن است باعث گزارشهای نظارتی شود. در مقابل، طلای خریداری شده و نگهداری شده به صورت خصوصی به طور خاص طلای خارج از نظام بانکی، تا حد زیادی فراتر از دسترس مقامات مالیاتی باقی میماند. این امر طلا را نه تنها به یک ذخیره ارزش پایدار، بلکه به روشی محتاطانه برای حفظ ثروت تبدیل میکند.

این ترجیح با معرفی مالیات تراکنش ۰.۲ درصدی بر خرید طلا از طریق بانکها از ۱۷ مارس ۲۰۲۵ تقویت شده است. از آنجایی که چنین معاملاتی به عنوان معاملات ارزی قلمداد میشوند، اکنون مشمول هزینههای اضافی هستند. علاوه بر این، تفاوت قابل توجه بین قیمت خرید و فروش بانکها، بسیاری را از استفاده از کانالهای رسمی منصرف میکند و آنان را بیش از پیش به سمت داراییهای فیزیکی سوق میدهد.

دولت ترکیه در سال ۲۰۲۴ میلادی به عنوان بخشی از تلاشها برای جلوگیری از فرار مالیاتی و پولشویی از طریق معاملات طلا قانونی را اجرا کرد که مشتریان را ملزم به ارائه مدارک شناسایی برای خرید جواهرات با ارزش بیش از تقریبا ۵۲۷۴ دلار میکند. علاوه بر این، وزارت خزانه داری و دارایی ترکیه در ماه مارس فروش شمشهای طلای تراشخورده بدون گواهی را ممنوع کرد. هدف از اعمال این محدودیت جلوگیری از معاملات غیرقابل ردیابی و تشدید نظارت بر تجارت غیررسمی طلا بوده است.

چگونه طلای غیررسمی از اقتصاد ترکیه محافظت میکند؟

"محفی اگیلمز" اقتصاددان بینشی در مورد این که چرا تلاشهای گذشته برای جذب طلای خانوار به سیستم مالی رسمی موفقیت محدودی داشتهاند، ارائه میدهد. او بین دو نوع ثروت غیررسمی تمایز قائل میشود: درآمد ثبت نشده که به طور مستقیم بر محاسبات تولید ناخالص داخلی تاثیر میگذارد و داراییهای قانونی به دست آمده، اما خارج از سیستم مانند طلای فیزیکی و ارز خارجی که به صورت خصوصی نگهداری میشوند و اغلب خارج از دسترس موسسات و نهادها هستند.

این ذخایر پنهان اغلب به عنوان یک ضربهگیر مالی عمل میکنند. در دورههای بحران اقتصادی افراد و مشاغل بخشی از ذخایر طلا یا ارز خارجی خود را برای تأمین نیازهای فوری نقد میکنند. پس از بازگشت ثبات آنان تمایل دارند این ذخایر را به تدریج معمولا از طریق روشهای غیررسمی و بدون سند دوباره پر کنند. این چرخه مداوم برداشت و دوباره پر کردن نشان دهنده یک استراتژی گسترده برای مدیریت ریسک به ویژه در محیطهای بیثبات مالی است.

هم چنین، این رفتار به توضیح ظهور مکرر جریانهای ورودی سرمایه غیرقابل توضیح در تراز پرداختهای ترکیه که تحت عنوان "خطاها و از قلم افتادگیهای خالص" ثبت شده است، کمک میکند. این جریانهای ورودی نشان میدهند که سهم قابل توجهی از فعالیتهای اقتصادی فراتر از نظارت رسمی رخ میدهد، اما کماکان به تثبیت اقتصاد در مواقع استرس کمک میکند.

"اگیلمز" اشاره میکند که ذخایر غیررسمی نقش مهمی در کمک به ترکیه برای تحمل شوکهای اقتصادی مکرر، از کاهش ارزش پول گرفته تا تورم، بدون ایجاد فروپاشی سیستماتیک ایفا کردهاند. چنین ثروتی، نقدینگی و انعطافپذیری را در مواقعی که سازوکارهای رسمی با شکست مواجه شده یا دچار نقص میشوند، فراهم میکند.

هم چنین، او اشاره میکند که ادامه محرومیت آن سرمایه از سیستم مالی رسمی نشاندهنده یک فرصت از دست رفته است. اگر حتی بخشی از این داراییها از طریق بانکها یا کانالهای سرمایهگذاری هدایت شوند، میتوانند از تشکیل سرمایه بلندمدت پشتیبانی کنند، کنترل پولی را تقویت کرده و دسترسی به اعتبار را گسترش دهند و به ثبات پایدارتر اقتصاد کلان کمک کنند.

تلاشهای ترکیه برای جذب طلا به سیستم

تلاشهای دولت ترکیه برای جذب طلا به سیستم چندین دهه به طول انجامیده که نشان دهنده تمایل دولتهای متوالی برای بسیج این سرمایه غیرفعال است. به گفته "حسین دنیز" کارشناس بازار طلا اولین تلاش عمده برای ورود طلای خانگی به سیستم مالی در ترکیه به اوایل دهه ۱۹۸۰ میلادی در زمان نخست وزیری "تورگوت اوزال" باز میگردد. دولت "اوزال" به عنوان بخشی از اصلاحات آزادسازی خود پس از یک دوره بیثباتی اقتصادی، پیشنهادهایی را برای تشویق شهروندان به سپردهگذاری طلای فیزیکی خود در بانکها ارائه کرد. هدف این طرح تبدیل طلای زیر بالشی به حسابهای سپرده با بهره بود. سپرده سپردهگذاران بر اساس قیمت رایج طلا در زمان سررسید یا در صورت برداشت زودتر به لیر ترکیه به ارز خارجی بازپرداخت میشدند.

بیشتر بخوانید: مردم ترکیه چقدر مالیات میپردازند؟/ مالیات برای اتباع غیرترک چگونه محاسبه میشود؟

با این وجود، خیلی زود نگرانیهایی در مورد خطرات نقدینگی پدیدار شد. سیاستگذاران از بحران احتمالی در صورت تقاضای همزمان طلای فیزیکی توسط همه سپردهگذاران، به ویژه اگر طلای جمعآوریشده پیشتر برای دریافت ارز خارجی به خارج از کشور فروخته شده بود، بیم داشتند. در نتیجه، این ابتکار عمل نیز از نظر دامنه و اجرا محدود باقی ماند.

دههها پس از اولین ابتکارعمل ها، تلاش برای رسمیسازی داراییهای طلا در دوران زمامداری حزب عدالت و توسعه بار دیگر احیا شد. در اواخر سال ۲۰۱۶ میلادی در بحبوحه کاهش شدید ارزش لیر ترکیه و افزایش دلاریزاسیون، "رجب طیب اردوغان" رئیس جمهور ترکیه به طور علنی از شهروندان خواست تا ارز خارجی و طلای زیر بالشی خود را به لیر ترکیه تبدیل کرده یا در بانکها سپردهگذاری کنند. این فراخوان نه تنها به عنوان یک ضرورت اقتصادی، بلکه به عنوان یک مسئولیت میهنپرستانه برای حمایت از اقتصاد ملی مطرح شد. در حالی که بخشی از مردم به این فراخوان پاسخ مثبت دادند، مسائل ساختاری دیرینه از جمله نرخ تورم بالا، نوسانات ارزی و اعتماد محدود به موسسات مالی مانع از انتقال گسترده طلا به سیستم بانکی رسمی شدند.

دولت ترکیه با راهاندازی سیستم تبدیل طلا در سال ۲۰۲۲ میلادی تلاشهای خود را برای هدایت طلای فیزیکی به نظام بانکی تسریع کرد. این برنامه که توسط وزارت خزانهداری و دارایی معرفی شده است، به شهروندان اجازه میدهد طلای خود را در جواهرفروشیهای طرف قرارداد سپردهگذاری کنند که سپس به طور ایمن و شفاف به سیستم مالی منتقل میشود. این سپردهها را میتوان به حسابهای بانکی یا گواهیهای پشتوانه طلا تبدیل و به افراد کمک کرد تا پسانداز خود را حفظ کرده و در عین حال طلای ثبت نشده را به اقتصاد رسمی وارد کنند.

بورس استانبول (بازار سهام ترکیه) نیز در سال ۲۰۲۲ از سیستمی رونمایی کرد که به سرمایهگذاران اجازه میداد گواهیهای طلای پشتوانه ذخایر فیزیکی را معامله کنند. از آن زمان به این سو، علاقه به این گواهیها به طور پیوسته به ویژه در سال ۲۰۲۵ افزایش یافته است و ارزش گواهیها از ابتدای سال تاکنون ۵۴.۶ درصد افزایش یافته که از افزایش ۴۲.۸۵ درصدی طلای گرم فیزیکی پیشی گرفته است. مالیات صفر، اسپرد خرید و فروش (به اختلاف بین بالاترین قیمتی که خریدار حاضر است برای یک دارایی بپردازد (قیمت پیشنهادی خرید و پایینترین قیمتی که فروشنده حاضر است برای همان دارایی دریافت کند (قیمت پیشنهادی فروش) گفته میشود) محدود و معافیت از هزینههای انبارداری، گواهیها را به گزینهای مقرون به صرفهتر تبدیل میکند. گواهیها از ۵۰ گرم شروع و تا ۱ کیلوگرم بیمه میشوند و محافظت بیشتری نسبت به سپردههای بانکی معمولی ارائه میدهند.

این تلاشها هنوز برای تغییر معنادار رفتارهای ریشهدار خانوارهای تُرک که کماکان ترجیح میدهند طلا را خارج از سیستم مالی رسمی نگهداری کنند، ناکافی به نظر میرسد، که ناشی از ترکیبی از هنجارهای فرهنگی، نگرانیهای عملی و عدم قطعیتهای اقتصادی ساختاری است.

منبع: روزنامه "ترکیه تودی"